先に結論から書くと、

私の場合は、公的保険と高額療養費制度をきちんと調べた上で、

医療保険は急いで入らなくてもいい、という判断になりました。

ただし、これは

貯金額や働き方、加入している健康保険によって

考え方が変わる話だと思っています。

日本には公的保険があり、

医療費は原則3割負担。

さらに高額療養費制度があるため、

どれだけ医療費がかかっても、自己負担額には上限があります。

ここまでは、なんとなく理解しているつもりでした。

ただ正直なところ、

「本当にそれで足りるの?」

「がんのように治療が長引いたらどうなるんだろう?」

「そもそも高額療養費制度って、どこまで保証される制度なの?」

という不安が、ずっと残っていました。

さらに調べていくと、

健康保険組合や共済組合に加入している人は、

高額療養費制度とは別に、自己負担がさらに軽くなる制度がある、

という話も出てきます。

「え、そんな制度あるの!?」

「じゃあ、実際はいくらぐらいで済むの?」

「それなら医療保険って、本当に入らなくていいの?」

頭では「公的保険は手厚い」と分かっていても、

感情としては、どうしても不安が残る。

そんな状態でした。

この記事では、

公的保険や高額療養費制度を一から調べ直し、

どれくらい自己負担が抑えられるのか、

それでも医療保険が不安になる理由は何なのかを、

自分なりに整理してまとめています。

医療保険に入る・入らないの結論を

誰かに押しつけるつもりはありません。

「判断するための材料」を、

同じように悩んでいる人と共有できればと思います。

目次

大前提|日本の公的保険はどこまで手厚いのか

日本では、国民皆保険制度により、

会社員・公務員・自営業者を問わず、何らかの公的医療保険に加入しています。

医療費の自己負担は原則3割

まず基本として、

医療機関でかかった医療費のうち、自己負担は原則3割です。

残りの7割は、公的医療保険から給付されます。

たとえば、

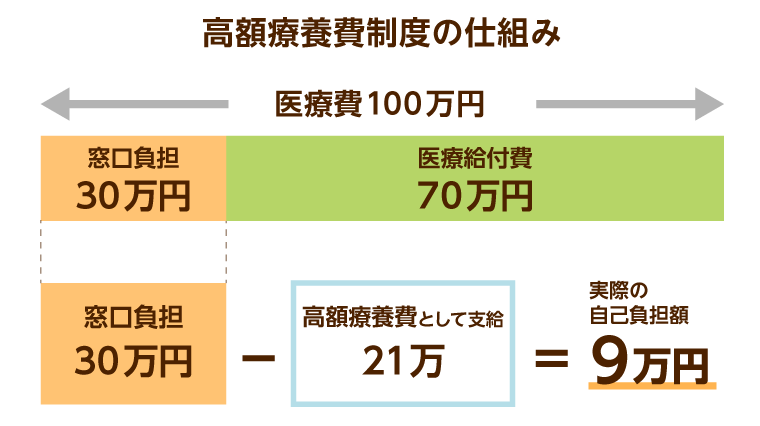

医療費の総額が100万円かかった場合でも、

窓口で支払う金額は30万円になります。

高額療養費制度で「月の上限」が決まっている

さらに、日本には高額療養費制度があります。

これは、1か月(同じ月)に支払った医療費の自己負担額が、

一定額を超えた場合、その超えた分が後から払い戻される制度です。

自己負担の上限額は、

年齢や所得によって異なりますが、

たとえば月収30万円前後の会社員の場合、

- 1か月の自己負担上限は

おおよそ8〜9万円程度

が目安になります。

医療費が高額でも、自己負担は抑えられる仕組み

仮に、がん治療などで

1か月に300万円の医療費がかかったとしても、

- 原則3割負担 → 90万円

- 高額療養費制度が適用 →

実際の自己負担は 8〜9万円程度

という形になります。

つまり、

医療費の総額がどれだけ高くなっても、

自己負担額には一定の上限がある

というのが、高額療養費制度の大きな特徴です。

長期治療でも負担は積み上がりにくい

高額療養費制度は、

1回きりの治療だけでなく、

入院や通院が長期間に及ぶ場合にも適用されます。

そのため、

治療が数か月続いたとしても、

毎月の自己負担額は上限内に収まる

という仕組みになっています。

ここまでが、

すべての人に共通して適用される「公的保険の基本構造」です。

ただし、

ここで終わりではありません。

実は、

加入している健康保険の種類によっては、

この自己負担額がさらに軽くなるケースもあります。

次のパートでは、

健康保険組合や共済組合にある「付加給付制度」について整理します。

付加給付制度とは?自己負担がさらに軽くなるケース

高額療養費制度は、すべての公的医療保険に共通する仕組みですが、

加入している健康保険の種類によっては、自己負担がさらに軽くなる制度があります。

それが「付加給付制度」です。

付加給付制度の基本

付加給付制度とは、

高額療養費制度で決まった自己負担額から、

さらに一部を払い戻してくれる制度のことです。

この制度は、

- 健康保険組合(主に大企業)

- 共済組合(公務員など)

に加入している人に、独自に設けられていることが多いのが特徴です。

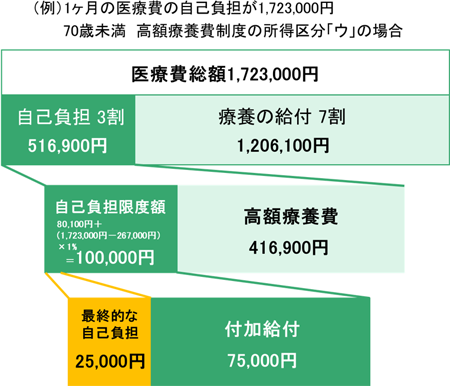

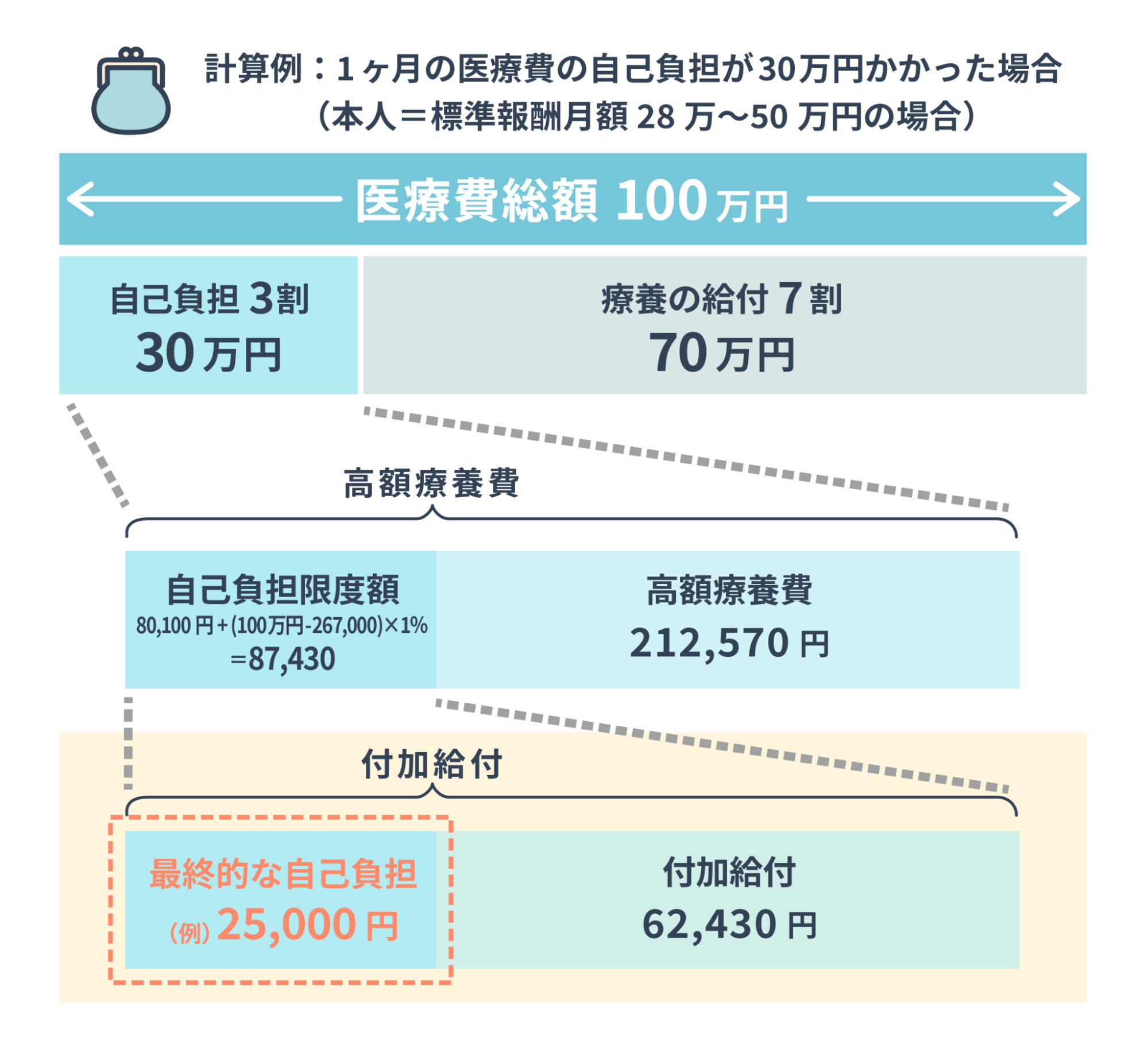

具体例|自己負担はいくらまで下がる?

たとえば、

高額療養費制度によって 月の自己負担が約9万円 になるケースでも、

付加給付制度がある場合、

- 自己負担の上限が

2万5,000円前後 に設定されている

といった例があります。

この場合、

- 医療費の総額がどれだけ高くても

- 1か月に実際に支払う金額は

2万5,000円程度

で済む、ということになります。

誰に付加給付があって、誰にないか

ここは重要なポイントです。

付加給付があることが多い

- 大企業の会社員(健康保険組合)

- 公務員(共済組合)

付加給付がない

- 国民健康保険(自営業・フリーランスなど)

- 全国健康保険協会(いわゆる協会けんぽ)

※協会けんぽは加入者数が多い一方で、

付加給付制度は設けられていません。

自分が対象かどうかを確認する方法

付加給付制度があるかどうかは、

加入している健康保険ごとに異なります。

確認するには、

- 健康保険組合・共済組合の公式サイトを見る

- 「付加給付」「高額療養費 上限」などのページを確認する

- 不明な場合は、問い合わせる

といった方法があります。

制度の有無を知らないまま、

民間の医療保険に加入してしまうと、

本来不要だった保障に保険料を払い続ける

ということにもなりかねません。

ここまで整理すると、

「高額療養費制度がある」という話と

「付加給付制度があるかどうか」で、

実際の自己負担額に大きな差が出ることが分かります。

次のパートでは、

それでも多くの人が

「医療保険が不安」と感じてしまう理由

について整理します。

それでも「医療保険が不安」になる理由

ここまで見ると、

公的保険や高額療養費制度、

さらに付加給付制度がある人の場合は、

医療費の自己負担はかなり抑えられる仕組みになっています。

それでも、

「医療保険に入らなくて本当に大丈夫なのか?」

と不安になる人は多いと思います。

私自身も、まさにそうでした。

その理由を整理してみると、

医療費そのもの以外の不安が大きかったことに気づきました。

治療が長引くイメージが強い

がんなどの病気について調べると、

「長期間の治療」「何年も通院が続く」

といった情報を目にすることが多くなります。

毎月の自己負担額には上限があるとはいえ、

それが何か月も続いたらどうなるのか。

合計したら、結局かなりの金額になるのではないか。

そんな不安が頭に浮かびました。

「働けなくなる期間」への不安

もう一つ大きかったのが、

医療費そのものではなく、収入の問題です。

入院や治療で仕事を休むことになった場合、

- 収入はどれくらい減るのか

- 生活費は足りるのか

- 貯金はどのくらい持つのか

こうした点は、

高額療養費制度だけではカバーされません。

医療保険の話をしているはずなのに、

実際には

「お金全体の不安」

が混ざっていることに気づきました。

制度が複雑で、全体像がつかみにくい

公的保険の制度は、

調べれば調べるほど情報が出てきます。

- 高額療養費制度

- 多数回該当

- 付加給付制度

- 傷病手当金

それぞれは合理的な制度ですが、

全体像をつかむのは簡単ではありません。

「どれが自分に関係あって、

どこまで守られるのか」が分からないままでは、

不安が消えないのも無理はないと思いました。

不安=制度が足りない、とは限らない

こうして整理してみると、

医療保険が不安になる理由は、

- 公的保険が弱いから

ではなく - 自分の場合にどう当てはまるかが分からないから

という面が大きかったと感じています。

制度を知っても不安が残るのは、

珍しいことではありません。

ここまでで、

- 公的保険の仕組み

- 高額療養費制度

- 付加給付制度

- それでも残る不安の正体

を整理してきました。

次のパートでは、

これらを踏まえたうえで、

「それでも医療保険を検討したほうがいい人はどんな人か」

について、私なりに整理していきます。

それでも医療保険を検討したほうがいい人は?

ここまで整理すると、

公的保険や高額療養費制度によって、

医療費そのものの負担はかなり抑えられることが分かります。

それでも、

状況によっては医療保険を検討したほうがいい人がいるのも事実です。

ここでは、

「入るべき」「入らなくていい」と線を引くのではなく、

判断の目安として整理します。

貯金がほとんどない人

まず分かりやすいのは、

生活防衛資金がほとんどない場合です。

高額療養費制度があるとはいえ、

- 医療費の支払いは一時的に立て替えが必要

- 収入が減る期間が発生する可能性がある

といった点は避けられません。

数か月分の生活費をまかなえる貯金がない場合、

医療保険で不安を軽くする、という考え方も一つだと思います。

国民健康保険に加入している人

自営業やフリーランスなど、

国民健康保険に加入している人は、

付加給付制度がありません。

そのため、

- 高額療養費制度が上限

- 自己負担額は比較的高めになりやすい

という特徴があります。

また、働けなくなった場合の保障も、

会社員と比べると手薄になりがちです。

こうした点を踏まえて、

医療保険をどう考えるかは、

人によって判断が分かれるところだと思います。

収入が止まると生活が成り立たない人

医療保険の不安は、

医療費よりも収入面から来ていることが多い、

と感じました。

- 休職したら給料はどうなるのか

- 生活費はどこから出すのか

この不安が大きい場合、

医療保険そのものよりも、

収入減少への備えをどうするかが重要になります。

医療保険は、

その不安を一時的に和らげる手段の一つ、

と捉えるのが現実的かもしれません。

不安が強く、日常生活に影響している人

数字や制度を理解しても、

どうしても不安が消えない人もいます。

- 夜に考えすぎて眠れない

- 常に最悪のケースを想像してしまう

こうした状態が続くのであれば、

「精神的な安心」を買う、という意味で

医療保険を検討するのも、否定すべきではないと思います。

「入らない」も「入る」も、どちらも間違いではない

ここまで見てきた通り、

医療保険が必要かどうかは、

- 貯金

- 働き方

- 加入している健康保険

- 不安の感じ方

によって変わります。

誰にでも当てはまる正解はありません。

ここまでで、

「医療保険が不安になる理由」と

「検討したほうがいい人の目安」を整理しました。

次のパートでは、

これらを踏まえたうえで、

私自身がどう考え、どう判断したかをまとめます。

私はこう考え、こう判断した

ここまで、公的保険や高額療養費制度、付加給付制度、

そして医療保険が不安になる理由を整理してきました。

その上で、

私自身はどう考え、どう判断したのかをまとめます。

まず、自分の状況を整理した

最初にやったのは、

制度の話ではなく、自分の状況の棚卸しでした。

- ある程度の貯金はあるか

- 何かあったとき、数か月生活できるか

- 加入している健康保険はどれか

- 付加給付制度はあるか

これを一つずつ確認しました。

制度の良し悪しよりも、

「自分の場合どうなるか」をはっきりさせることが大事だと感じたからです。

医療費そのものは、公的保険でカバーできそうだった

調べてみると、

医療費そのものについては、

- 原則3割負担

- 高額療養費制度による上限

- (該当する場合は)付加給付制度

によって、

想像していたよりも自己負担は抑えられることが分かりました。

「何百万円も一気に払うことになる」

というイメージは、

少なくとも医療費に関しては、

現実とは少しズレていたと感じています。

本当の不安は「収入」と「生活」だった

一方で、

不安が完全になくなったわけではありません。

考えてみると、

一番気になっていたのは、

- 働けなくなった期間の収入

- 生活費がどうなるか

といった部分でした。

これは、

医療保険に入ればすべて解決する、

という話でもありません。

医療保険と、公的制度、

そして貯金をどう組み合わせるか、

という視点が必要だと感じました。

その結果、私が出した結論

以上を踏まえて、

私の場合は、医療保険にすぐ入る必要はない

という判断になりました。

ただしこれは、

- 誰にでも当てはまる結論ではない

- 将来もずっと変わらない判断でもない

とも思っています。

働き方や家族構成、

貯金額が変われば、

考え方も変わるはずです。

判断を「保留」にする、という選択肢

今回いろいろ調べて感じたのは、

「今すぐ決めない」という選択肢もアリだということでした。

- 制度を知る

- 自分の状況を把握する

- その上で、一旦様子を見る

これだけでも、

「よく分からないまま不安になる」状態からは

抜け出せた気がしています。

ここまでが、

私自身が医療保険について考え、

出した結論です。

次はいよいよ最後、

まとめ(この記事で伝えたかったこと)

に進みます。

まとめ|医療保険を考える前に、まず整理したいこと

この記事では、

高額療養費制度や付加給付制度を含め、

日本の公的保険がどこまで医療費をカバーしてくれるのかを整理してきました。

調べてみて分かったのは、

医療費そのものについては、

- 原則3割負担

- 高額療養費制度による月ごとの上限

- (該当する場合は)付加給付制度

といった仕組みによって、

想像していたよりも自己負担が抑えられるケースが多いということです。

一方で、

医療保険が不安になる理由は、

医療費そのものよりも、

- 働けなくなった期間の収入

- 生活費がどうなるか

- 制度が複雑で全体像が見えにくいこと

といった部分にあることにも気づきました。

だからこそ、

医療保険を「いる・いらない」で即断する前に、

- 自分が加入している健康保険の種類

- 高額療養費制度での自己負担額

- 付加給付制度の有無

- 何かあったときに使える貯金の額

このあたりを一度整理してみることが、

不安を減らす第一歩になると思います。

私自身は、

これらを確認した上で、

今は医療保険に急いで入らなくてもいい

という判断になりました。

ただし、

この結論がすべての人に当てはまるとは思っていません。

医療保険に入るのも、

入らないのも、

どちらも間違いではありません。

大切なのは、

「よく分からないから不安」な状態のまま決めてしまうのではなく、

自分なりに納得できる判断をすることだと思っています。

この記事が、

医療保険について考えるときの

判断材料の一つになれば幸いです。

医療保険についてはここまで整理しましたが、

保険全体をどう考えるかについては、

別の記事でまとめています。

コメント